这下实锤了!普氏指数“漏洞”被境外贸易商操弄!铁矿价格大涨7%

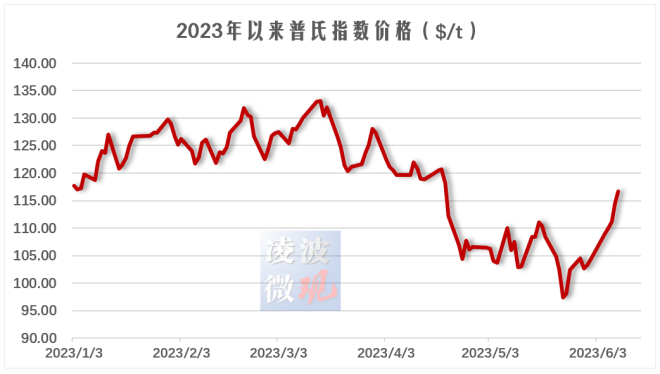

月5日-6月9日这一周,62%普氏铁矿石价格指数从109美元/吨,上涨至116.65美元/吨,单周之内上涨了7.65美元/吨,涨幅高达7%,令人咋舌,这估计也是今年以来最猛的周度涨幅了。

然而,仔细扒一扒普氏指数这周的MOC交易平台发布情况,可以荒诞地发现普氏指数竟被一些贸易商“玩坏”了,他们利用普氏指数的规则漏洞,搞出来违背商业逻辑的打法,赚得盆满钵满,狡诈至极。接下来我们会仔细拿出证据逐一分析。

在我们这次罗列实锤证据之前,为便于大家理解,笔者先跟大家简单介绍一下每天普氏指数是怎么得出来的,也就是普氏指数的价格形成机制。

根据普氏指数的官方介绍,Platts铁矿石指数,即IODEX(代码IODBZ00),是每日新加坡时间下午5:30对中国进口铁矿石海运现货价值的基准评估。产品规格:铁62%,水分8%,二氧化硅4%,氧化铝2.25%,磷0.09%。

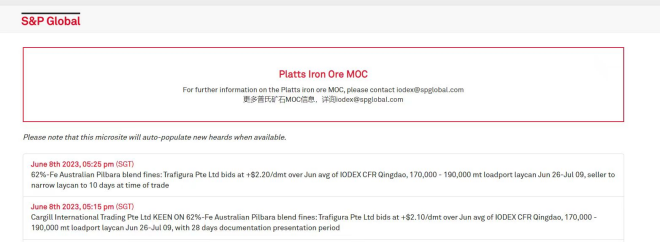

普氏指数采用的是收市估价机制(Market on Close,MOC)。既由普氏能源资讯的分析师与市场参与者(30-40家矿商、钢厂、交易商)交流关于交易、询价和报价信息,寻找最高买方询价和最低卖方报价,再根据交割地点、矿石品位等调整计算,以此评估新加坡17:30的指数价格。我们来看一下普氏指数MOC平台长什么样(如下图所示):

简单来说,就是现货市场上的铁矿石买方和卖方都在MOC平台上报价,普氏指数的分析师会根据当日下午5点半之前的卖方和买方的报价情况,给出一个当日的评估价,也就是最后的指数价格。说白了,就是这个平台上的买家卖家的接近此时点的报价最终会影响当日的指数价格。

说清楚了这个,咱们接下来就可以看看某些铁矿石贸易商在这个平台上如何无耻地违背商业逻辑地恶意抬高交易价格进而影响当日的普氏指数了。看看他们的表演吧(为避免纠纷,笔者在正文中不提及贸易商名称,只发普氏MOC平台公开报标截图,贸易商名称大家自己看。):

↓↓↓↓↓

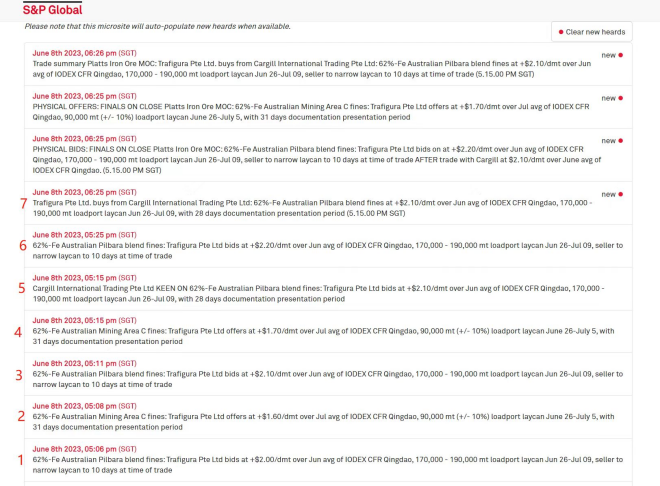

请大家注意看这个平台上,各个卖家或者买家的报盘时间(精确到分钟)。笔者在图上左侧对每次报盘进行了红色编号标注,对应如下每段话前面的编号。

【1】6月8日下午5:06分,某买方(简称贸易商T)挂出“6月份普氏均价+2美元”的价格购买铁矿石。

【3】下午5:11分,该贸易商T又挂出来“6月份普氏均价+2.1美元”的价格购买铁矿石,要求与第一批完全一模一样。

【5】下午5:15分,某铁矿石卖方(简称卖方C)接单了,同意以“6月份普氏均价+2.1美元”放出这批货。

到目前为止,似乎已经可以形成一个deal交易了,看似没有什么问题。

然而,诡异的一幕发生了.....

【6】该贸易商T又挂出来“6月份普氏均价+2.2美元”的价格购买铁矿石,要求仍然是【1】里的要求,货物相同,受载期一致。

且不说别的,这个贸易商T完全是违背商业逻辑在挂盘。说简单一点,就是买方非得高价买卖方的货物。卖方报价越来越低,买方越报越高。咄咄怪事。

至此,6月8日的表演结束。普氏指数的分析师当日如何根据上述报盘确定当日的普氏指数不得而知,但是,这一场表演肯定是没有白表演——6月8日,普氏指数大涨3.45美元/吨。

该贸易商T为何这么做?高买低卖,傻么?不怕亏钱么?

人家当然不傻,而且还会赚得盆满钵满!且看笔者接下来细细分解:

这就要从普氏指数如何影响资本市场说起来。

不得不说一下新加坡的铁矿石定价体系。自从传统的长协定价结束后,新加坡成了事实上的全球铁矿石定价中心,尽管我国是最大的铁矿石消费市场,但是不可否认的是,新加坡的期货市场和普氏指数完全把控了铁矿石定价体系。

新加坡铁矿石掉期交易参与者多数为分布在全球的铁矿石贸易商。相对而言,新交所交易的铁矿石期货合约价格在公开交易中形成,更为公允,但由于期货合约的交割结算价为指数报价的当月均值,期货价格天然与普氏指数收敛,新交所的期货合约实际上是指数可以交易的标的。经计算,2018年至今,新交所62%铁矿石期货结算价与普氏指数的相关性超过99%。

因此,贸易商T根本不是想在现货市场买货,而是通过在普氏MOC平台拉涨指数,在期货市场利用数倍杠杆赚大钱。

他们的做法是:

(1)在掉期市场预埋价差头寸。先行持有月差头寸,比如6月对7月,买入6月,卖出7月。其持有的成本在1.0美元(比如,6月买入113.90美元,卖出112.90美元)。

(2)通过普氏MOC平台,买方出价买货纳入普氏指数,拉高当天普氏指数,根据普氏规则,普氏当天价格=当天MOC平台+日间差。他们BID2.1美元,就等于2.1+时间价值,当天的普氏指数=下月掉期+2.1+时间价值。

通过这个操作,他们就实现了,成本1.0美元,销售3.0美元,盈利2.0美元。但代价是普氏指数被拉高了2.1~3.5美元。

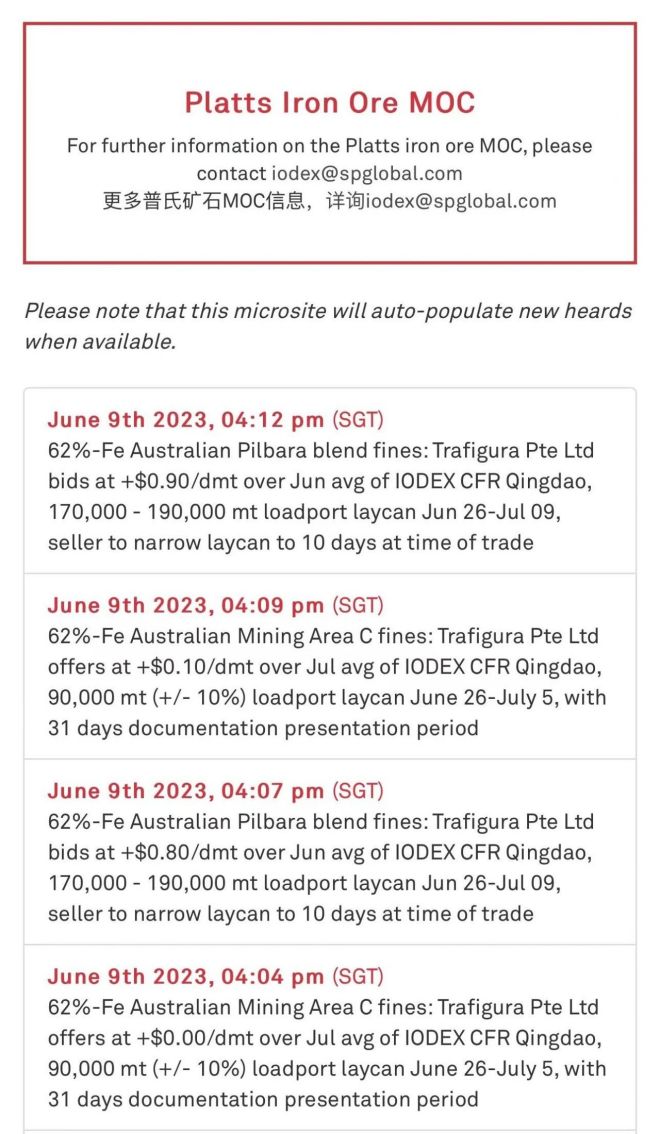

第二天的6月9日,该贸易商T还在使用这一套路:

按照某业内人士对此次事件的说法:每天下午5点半左右,几家贸易商轮番在铁矿石招标盘以高出当日2.5美元的价格拿货,再以低于拿货价格2.1到2.2美金的价格以海漂货的价格售出。新加坡掉期在高价招标价格的带领下轮番上涨。这几家铁矿石贸易商不增加现货,反而在不断抛售中国港口现货,利用新加坡掉期高杠杆获得几十倍的收益。但是其他同样在招标盘低价拿货的铁矿石贸易商由于猝不及防,无法以漂货的形式降价销售,成为港口落地现货。而中国钢铁企业则在不断虚抬的普指亏损越来越严重。这几家铁矿石贸易商,既打击了竞争对手,也坑了中国钢铁企业。

这就足以说明普氏指数的漏洞了。尽管普氏指数这2年一直宣称自己的指数形成机制没有问题,而实际上问题不小。

笔者认为,价格指数无非就是两个方面,一个是采集样本,一个是方法论。普氏指数的样本缺陷问题在这次交易漏洞中体现的非常明显,一两辆船几十万吨的现货就可以影响当日的MOC收市估价。一些贸易商完全可以在资本市场通过预先串联做多或者做空,然后在现货市场以小体量现货矿石进行对应的同向投机交易,进而利用资本市场的高杠杆获得巨大收益。

很明显,这次完全违背商业逻辑的交易明显实锤了,实锤的是普氏指数容易被操纵的事实。该贸易商充分利用了普氏指数的小样本定价和方法论缺陷,也反映出该贸易商操作手段的大胆和幼稚,明眼人可能一下子就能看出其中的套路,这种套路其实长期来看并不适用。

当然,此文的重点是讨论这次普氏指数漏洞本身,至于更深层次的产业链利润分配问题,业内也都讨论了无数次,结论也很明显,不再赘述。本号此前发过分析普氏指数的文章(既然普氏已出招,那我们就来揭一揭普氏指数的底裤)。

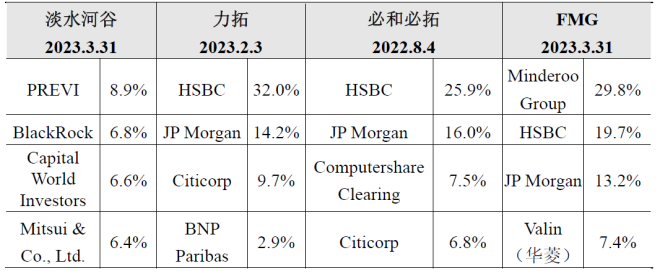

根据最新的信息,四大矿商的大股东中,欧美大型金融机构持股比例高,其中汇丰、摩根大通持有澳洲三大矿商股份,比例分别超20%和10%,贝莱德、花旗等亦在矿商前五大股东之列,对铁矿石供给具有影响力。普氏指数的母公司前两大股东为先锋(持股8.88%)和贝莱德(7.70%)。这些金融资本之间互相也有千丝万缕的持股交叉。

四大铁矿商前四大股东

可以说,无论是产业市场做实体买卖,还是资本市场上的定价议价,中国钢铁企业似乎都是冤大头。中国钢铁企业好不容易赚的点血汗钱都让一帮连铁矿石都没有见过的金融大鳄们赚走了。

笔者认为,在中国钢铁行业面临的当前形势下,当下的时点正是该好好敲打敲打胆大妄为的机构的时机。以雷霆之手段,切实依法维护实体企业的合理利益。

- 上一篇:华为孟晚舟:拥抱5G变革

- 下一篇:苏州:钢铁行业实现绿色发展飞跃

此文关键字: